X

Przesłanki przyznawania wsparcia w przypadku każdego instrumentu są zbliżone. Przedsiębiorca, aby otrzymać pomoc z tarczy, musi prowadzić przeważającą działalność pod określonym kodem PKD na 31 marca 2021r. Przychód z tej działalności uzyskany w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku powinien być niższy o co najmniej 40% od przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego albo w lutym 2020r lub we wrześniu 2020r.

W przypadku postojowego dodatkowy warunek to brak innego tytułu do ub społecznych. O świadczenie mogą się ubiegać przedsiębiorcy działający m. in. pod kodem PKD 96.02.Z.

Zwolnienie ze składek uzyskają osoby prowadzące działalność i opłacające składki przed 1 listopada 2020r. Wniosek o zwolnienie przedsiębiorca musi złożyć do ZUS najpóźniej do 30 czerwca 2021r.

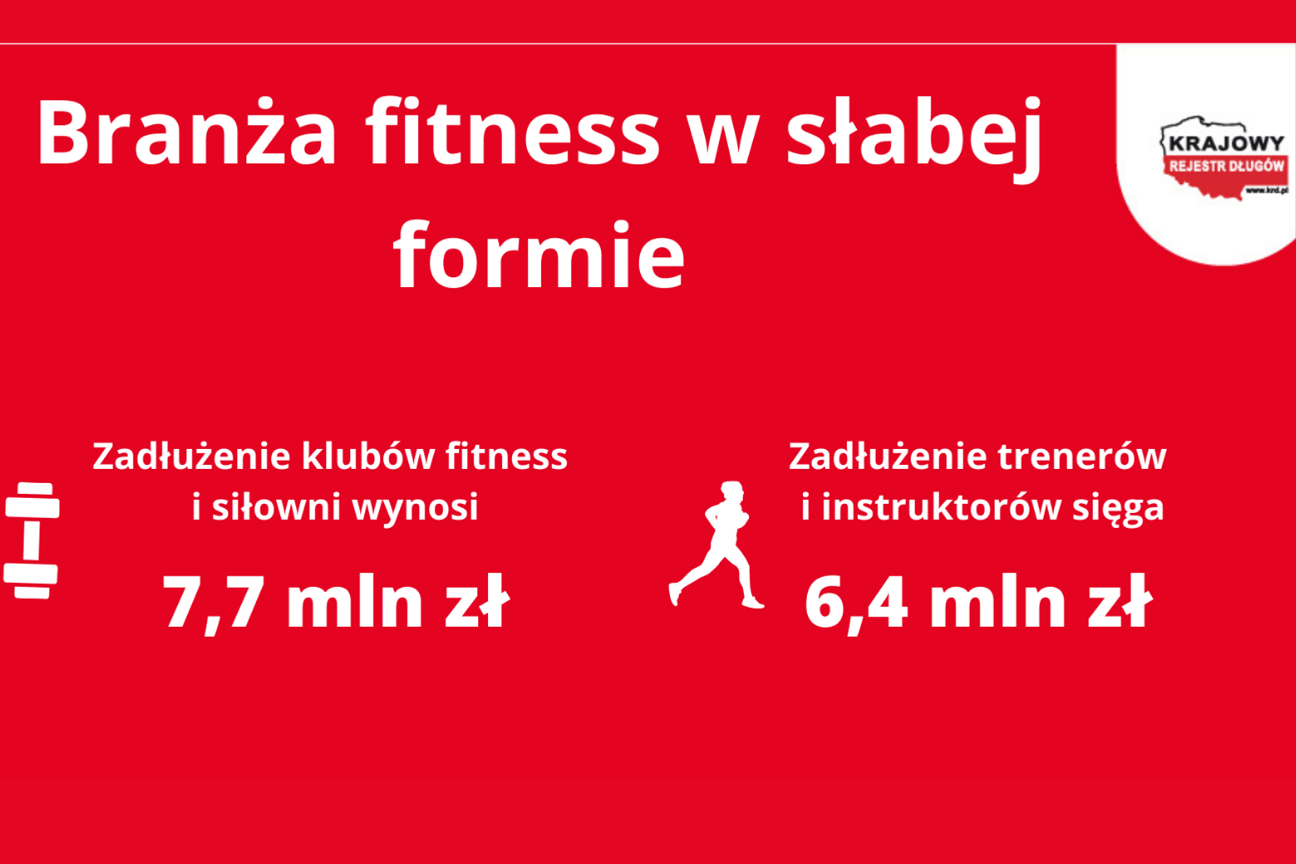

Zwolnienie za dwa miesiące będzie przysługiwało firmom działającym pod kodem PKD 93.13.Z (działalność obiektów służących poprawie kondycji fizycznej).

Ponadto zmieniają się obowiązujące dotychczas kryteria przyznawania pomocy. Chodzi m. in. o przesłanki przyznania ulg w składkach za okres styczeń 2021r, grudzień 2020 oraz styczeń i luty 2021r.

Na ostatnim posiedzeniu rząd przyjął także kolejne przepisy pomocowe, które zakładają, że pomoc otrzymają także przedstawiciele innych, mniejszych branż.

Więcej o pomocy z tarczy przeczytasz na stronach rządowych.